ЗОЛОТО И ТРАНСФОРМАЦИЯ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ

Статья члена РЭОШ С.И. Беленчука, к.э.н., доцента кафедры мировой экономики РГГУ.

В настоящее время все с нарастающей остротой встает вопрос о будущем международной валютной системы. Политики и эксперты все настойчивее обсуждают возможность сохранения существующего на данный момент валютного стандарта. Может ли мировая элита в условиях кризиса идентичности капитализма пойти на переход от доллара в качестве мировой валюты к каким-либо другим видам денег и на каких условиях?..

При этом чаще всего предметом обсуждения являются различные варианты перехода к той или иной форме золотого стандарта или — с меньшей степенью вероятности — к стандарту, основанному на других т.н. товарных деньгах.

Прежде чем приступить к рассмотрению поставленных вопросов, следует отметить, что в настоящее время некоторые элементы стратегии мировой финансовой элиты стали болееменее очевидными.

Так, нефтедолларовый механизм, во многом обеспечивший после 1973 года возможность для доллара занять место золота, в условиях резкого роста долларовой эмиссии, который стал одним из важнейших факторов наступления великой рецессии 2007-2009гг., перестал выполнять возлагаемые на него функции. Можно даже сказать, что для преодоления последствий великой рецессии нефтедолларовый стандарт был постепенно заменен на новую форму долларового стандарта, стандарт «количественного смягчения», который можно также характеризовать как стандарт безлимитной эмиссии. Важнейшим инструментом для относительно плавного перехода от одного стандарта к другому явилась «сланцевая революция». Реализация проекта «сланцевая революция» не только позволила воздвигнуть барьер на пути попадания части вновь эмитируемых средств под контроль государств-экспортеров углеводородов, но и – самое главное – обеспечила условия для снижения мировых цен на углеводороды, а также большинство сырьевых товаров, что явилось насущной необходимостью для поддержания курса доллара в условиях резкого увеличения предложения мировых денег. И здесь уместно обратить внимание на то, что фактический старт «сланцевой революции» был дан как раз накануне начала великой рецессии, т.е. США запустили этот проект лишь тогда, когда стало очевидной неизбежность наступления кризиса.

Еще одним очевидным фактом стало то, что переход к новому долларовому стандарту сопровождается выстраиванием под эгидой ФРС механизма глобального валютного управления в составе ФРС, ЕЦБ, Банка Англии, Банка Канады, Национального банка Швейцарии и Банка Японии. Формальной основой подобного механизма можно считать соглашение упомянутых шести ведущих центробанков мира от 31 октября 2013 года о переводе на постоянную основу временных соглашений о неограниченных по объему валютных свопах. По мнению профессора МГИМО В.Ю. Катасонова «есть признаки того, что валюты, которые сходят с «печатных станков» ФРС, ЕЦБ и остальных центральных банков «шестерки» — не разные денежные единицы, а единая валюта. Ведь если между евро, долларом США, британским фунтом стерлингов, иеной, швейцарским франком и долларом Канады существуют устойчивые пропорции обмена, то это уже не разные валюты, а разные модификации единой мировой валюты».[1]

В рамках этого нового альянса Федеральный резерв, постоянно сталкивающийся с необходимостью стимулировать спрос на доллар, сможет некоторое время воздерживаться от дополнительной эмиссии доллара, переложив «количественное смягчение» на своих партнеров по соглашению. При этом средства от дополнительной эмиссии, прежде всего в ЕС и Японии, в значительной части направляются на американские финансовые рынки, что, в свою очередь, объясняется внедрением со стороны США механизма откровенного экономического и политического принуждения к максимально возможному переводу активов со всего мира в активы ФРС.

Таким образом, даже вышеперечисленных моментов достаточно для того, чтобы сделать вывод о том, что финансовая элита сделала все возможное для сохранения долларо-центричного характера мировой валютной системы. Однако несмотря на предпринятые усилия ситуация стала заходить в тупик. Практически потеряло свою эффективность и такое средство, как надувание и последующее схлопывание финансовых «пузырей». Ранее, когда эти «пузыри» при всей своей масштабности не касались верхушки финансовой пирамиды, использование этого средства позволяло, по крайней мере, временно снимать напряжение с системы и, кроме того, создавать условия для перераспределения в пользу финансовой элиты новых активов. Конечно, не обходилось без стрессов и потерь, однако финансовая элита практически не страдала при схлопывании предыдущих пузырей. Во время последнего кризиса ее долги выкупались за счет государственного бюджета и средств ФРС. Сейчас, когда наблюдается надувание «пузыря» в рамках бюджетной системы США, трудно себе представить, каким образом можно обеспечить выкуп бюджетом своих собственных долгов.

В чем же заключается суть проблемы, с которой столкнулась мировая валютная система? Установление стандарта безлимитной эмиссии привело к тому, что были уничтожены последние естественные ограничители на пути эмиссии доллара и, соответственно, мировых денег, Даже после отмены привязки доллара к золоту долларовая эмиссия хоть в какой-мере зависела от динамики мировых цен на нефть и даже цен на золото. После великой рецессии все изменилось — сейчас все в этой сфере зависит исключительно от воли Федерального резерва и его акционеров, и они могут манипулировать эмиссией или процентными ставками полностью по своему усмотрению. Но здесь возникает вопрос: а является ли продукция, производимая условно «печатным станком» ФРС и другими ведущими центробанками собственно деньгами? Ведь деньги – это товар, хотя и специфический. А любой товар может по определению существовать только в ограниченном количестве либо, если речь идет об интеллектуальной собственности, иметь жесткие ограничения для использования.

И здесь мы сталкиваемся с фундаментальным системным противоречим: между сутью мировых денег и теми реальными функциями, которые они стали осуществлять в рамках нового долларового стандарта. По-нашему мнению, разрешение этого противоречия возможно либо на основе возврата к существовавшему ранее денежному стандарту, что маловероятно, либо на основе выхода за рамки нынешней системы с возможным инкорпорированием в новую систему ключевых элементов упомянутого стандарта. Иными словами теоретически речь идет о выборе между возвратом к золото-девизному стандарту и переходом в некую новую систему, в рамках которой деньги постепенно потеряют свои функции.

Однако можно предположить, что в реальности вопрос состоит в основном в том, в какой форме будет осуществлен этот переход. И в качестве гипотезы можно выдвинуть идею о том, что обязательным условием здесь является внедрение в сегодняшний долларовый стандарт элементов товарных денег и, прежде всего золота. Без соблюдения этого условия кризис, без которого невозможен выход за рамки нынешней системы, может превратиться из управляемого в неуправляемый.

В рамках этой гипотезы золото должно сыграть не столько роль мировых денег, сколько роль стабилизатора существующего долларового стандарта в процессе его трансформации по сути уже в неденежный стандарт. А о том, что стандарт теряет признаки денежного, свидетельствует начавшийся несколько лет назад уход центробанков стран «золотого миллиарда» в минусовую зону по пассивным операциям. Так, на середину 2016 года отрицательная процентная ставка по депозитным операциям применялась ЕЦБ, Банком Японии, Национальным банком Швейцарии, Национальным банком Дании и Шведским Риксбанком, т.е. в том числе крупнейшими банками-участниками соглашения о валютных свопах, кроме Федерального резерва и Банка Англии.

Здесь уместно также привезти слова главы фонда RIT Capital Partners Джейкоба Ротшильда о том, что человечество живет в условиях глобального финансового эксперимента, который проводят мировые центральные банки. «На протяжении шести месяцев мы наблюдаем, как главы центральных банков продолжают безусловно крупнейший в мировой истории эксперимент в монетарной политике», — пишет Ротшильд в очередном письме клиентам фонда RIT Capital Partners. «Мы оказались в неизведанных водах, поведение которых невозможно предсказать. Причиной этого стали крайне низкие процентные ставки, 30% государственных долговых обязательств торгуется с отрицательной доходностью».[2] Ключевые слова вышеприведенного обращения – «Крупнейший в мировой истории эксперимент» и «Неизведанные воды» — могут подтвердить мысль о том, что речь действительно идет о выходе за рамки существующей системы.

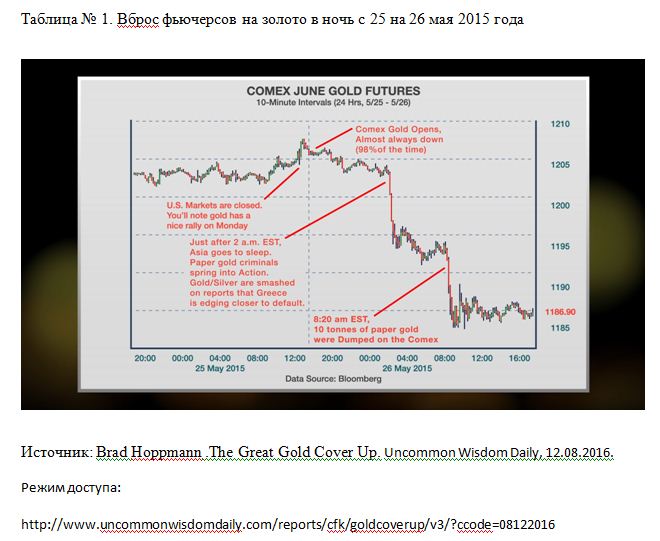

Но без контроля за золотом плавная трансформация существующего ныне стандарта, что и означает выход рамки сегодняшней системы, невозможна. Поэтому в последние годы произошло резкое ужесточение борьбы за контроль над золотом в мировых масштабах. И здесь главным инструментом финансовой элиты до сих пор являлось искусственное занижение мировых цен на золото главным образом путем различных манипуляций с деривативами. В докладе известного американского специалиста по финансовым рынкам Брэда Хопманна (Brad Hoppmann) «Великое золотое прикрытие» (“The Great Gold Cover Up”), появившемся на свет летом 2016 года, приводятся неоспоримые доказательства того, как осуществляется манипулирование рынком золота.[3]

В таблице №1 показано, как в результате т.н. обрушающего вброса (crash injection) бумажных контрактов цена на золото упала с 1205 долларов до 1185 долларов за унцию.

Примерно 10 тонн «бумажного золота» (бумажных контрактов) было сброшено на рынок в момент самой вялой торговли за всю неделю, т.е. в момент, когда никакой добросовестный продавец не стал бы укорачивать свою длинную позицию из-за отсутствия адекватного спроса. Но это было сделано, и цена в результате двух вбросов в течение суток обвалилась почти на 20 долларов.

В технологии манипулирования рынком золота нет ничего особо сложного.

Во-первых, рынок очень монополизирован: большая часть операций осуществляется на площадке “London Gold Fix” крупнейшими мировыми банками, устанавливающими цены на золото для покупателей и продавцов. [4]

Во-вторых, и самое главное – цена определяется на рынке фьючерсов с использованием электронных торгов без предъявления доказательств наличия реального товара. Этим и пользуются крупнейшие банки, которые торгуют золотом, которого на самом деле у них нет. Для осуществления обрушающего вброса эти банки просто печатают контракты, которые тут же выкупаются за счет средств Федерального резерва. В данной операции участвует и Федеральное казначейство, которое подтверждает, что золото, представленное в контрактах, находится у него на хранении. Казначейство постоянно отрицает свою вовлеченность в операции на рынке золота, однако, кроме неподтвержденных данных , имеются неопровержимые доказательства участия его подразделения – Фонда валютной стабилизации (Exchange Stabilization Fund) – в операциях по золотым свопам в 1995 году.

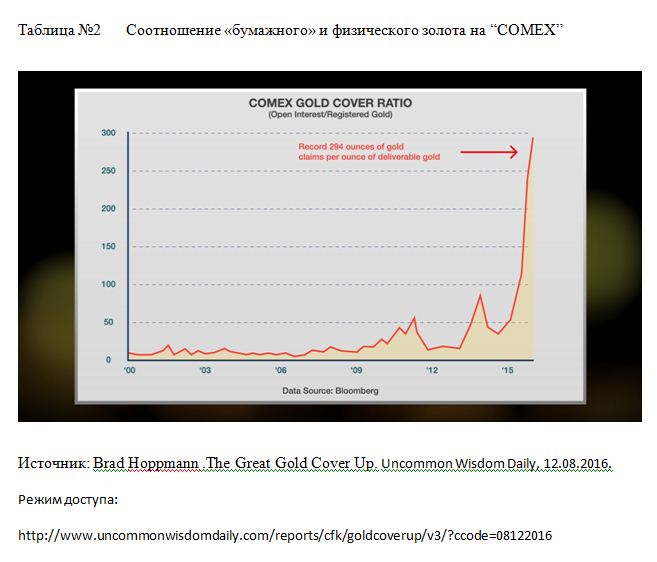

Цена, естественно, падает, после чего крупнейшие банки вроде JPMorgan, Scotia, HSBC выкупают контракты по более низким ценам. Все это, несомненно, позволяет Брэду Хопманну утверждать, что «конечным результатом операции являются большие прибыли для банков и усилившийся доллар для Федерального резерва».[5] Более того, американский специалист подкрепляет свои утверждения данными о резком росте в результате обрушающих вбросов разрыва между количеством золота, представленного в бумажных контрактах («бумажное золото») и количеством реально предлагаемого золота. Соотношение «бумажного золота» к золоту, готовому к поставке , находившееся после 2000 года в среднем на уровне 20, стало резко расти в 2013 году после того, как тогдашний руководитель ФРС Б.Бернанке заявил о планировавшемся окончании «количественного смягчения». Это соотношение достигло 117 в конце 2014 года и совершенно невероятного уровня в 294 в конце 2015 года, т.е. на каждую унцию, готового к поставке золота, было напечатано контрактов на 294 унции (см. таблицу №2).

В то же время американский специалист освещает далеко не все стороны проблемы. В своем докладе он смещает акцент в пользу такого аспекта манипуляций на рынке золота и других драгоценных металлов, как борьба за укрепление доллара. По его мнению, решение об обрушении цены на золото было принято где-то в 2010 году альянсом, включающим ФРС, Федеральное казначейство США, крупнейшие банки Уолл-Стрит, который вынужден был пойти на этот шаг, чтобы сохранить низкие процентные ставки при сильном долларе. В конечном счете цена на золото, которая ранее следовала тому же тренду, что и валюта баланса Федерального резерва (это являлось естественным ограничителем против чрезмерного роста госдолга), начиная с 2013 года стала резко снижаться, в то время как валюта баланса стала резко расти.

Однако, эту ситуацию следует рассматривать и под другим углом зрения. Можно предположить, что в 2010 году, когда стало ясно, что преодолеть последствия кризиса обычными методами не удастся, началась жесткая схватка за перераспределение золотых резервов. При этом речь идет главным образом о перераспределении монетарного золота в пользу акционеров ФРС за счет официальных резервов различных стран, а также между акционерами ФРС, принадлежащих к различным группировкам. Крупнейшие мировые банки, действуя в альянсе с денежными властями, делают все, для того чтобы золото из официальных запасов досталось им как можно более дешево. Это является еще одним объяснением игры на понижение. В то же время, в определенный момент активная фаза перераспределения может закончиться или, по крайней мере, приостановиться, и тогда будет прекращено или приостановлено искусственное занижение цены на золото. Именно в этот момент должен осуществиться дальнейший выбор стратегии, который будет зависеть от того, какая группировка возьмет верх, при этом контроль за золотом должен стать эффективным инструментом для реализации любой из стратегий.

Сейчас трудно сказать, на какой стадии находится борьба за перераспределение золотых резервов. И если статистика МВФ и Международного совета по золоту дает, по крайней мере, общее представление об официальных золотых резервах стран-членов МВФ, динамике этих резервов, то данные о запасах в виде монетарного золота, не относящихся к категории официальных резервов, носят весьма фрагментарный и неточный характер. Из статистики Международного совета по золоту можно лишь почерпнуть, что на фоне стагнирующих в мировом масштабе официальных резервов запасы, контролируемые корпоративным сектором, увеличиваются в последние среднем на 800-1000 т в год. В то же время, по информации, приведенной В. Катасоновым, нельзя исключать, что на сегодняшний день неофициальные запасы монетарного золота превысили официальные мировые резервы (32 803,5 тонн на август 2016 года).[6] Кроме того, российский исследователь предполагает, что «крупные негосударственные банки могут наращивать свой золотой запас из кладовых центральных банков, тщательно маскируя этот процесс».[7]А это значит, что у корпораций и, главным образом, у акционеров ФРС появился мощный ресурс, который может быть использован для переформатирования существующего денежного стандарта с выходом за пределы существующей системы.

У ФРС и, естественно, его акционеров, имеется в запасе еще один козырь, о котором вспомнили лишь в самое последнее время. Дело в том, что в 1934 году был принят Закон о золотом резерве (Gold Reserve Act), в соответствии с которым ФРС передала Федеральному казначейству все золото и золотые сертификаты, которые находились у нее на балансе. Но эта операция не могла носить односторонний характер. Поэтому взамен ФРС получила на все количество переданного ею золота (в основном в физической форме) золотые сертификаты, которые до сих пор числятся на балансе ФРС (см. таблицу №3).

Далее следует разделить балансовую сумму в 11 037 000 000 долларов на 42,22 доллара, последнюю цену на золото, зафиксированную в рамках Бреттон-Вудса в 1970 году, Получается количество золота, равное 261 416,390 тройских унций, или 8 131 т. Сегодня это называется официальными резервами золота США (см. таблицу №4), находящимися на балансе казначейства.[8] Из всего этого следует, что владельцем государственных резервов США может оказаться частная компания под названием ФРС, поскольку в ее балансе закреплены права требования на все это золото.

Таблица №4. Официальные резервы золота и их доля в общих резервах

| WORLD OFFICIAL GOLD HOLDINGS | |||||||||||

| International Financial Statistics, August 2016 | |||||||||||

| Tonnes % of reserves | |||||||||||

|

1 |

United States |

8 133,5 |

76,0% |

||||||||

|

2 |

Germany |

3 378,2 |

69,9% |

||||||||

|

3 |

IMF |

2 814,0 |

- |

||||||||

|

4 |

Italy |

2 451,8 |

69,4% |

||||||||

|

5 |

France |

2 435,8 |

65,4% |

||||||||

|

6 |

China |

1 823,3 |

2,3% |

||||||||

|

7 |

Russia |

1 498,7 |

16,2% |

||||||||

|

8 |

Switzerland |

1 040,0 |

6,7% |

||||||||

|

9 |

Japan |

765,2 |

2,6% |

||||||||

|

10 |

Netherlands |

612,5 |

63,3% |

||||||||

|

11 |

India |

557,8 |

6,5% |

||||||||

|

12 |

ECB |

504,8 |

27,6% |

||||||||

|

13 |

Turkey6) |

474,4 |

16,5% |

||||||||

|

14 |

Taiwan |

422,7 |

4,0% |

||||||||

|

15 |

Portugal |

382,5 |

71,3% |

||||||||

|

16 |

Saudi Arabia |

322,9 |

2,3% |

||||||||

|

17 |

United Kingdom |

310,3 |

9,3% |

||||||||

Источник: World Gold Council.

Двусмысленность в отношении прав на золотой запас США может послужить довольно мощным ресурсом для различных групп акционеров ФРС в их борьбе за продвижение своей линии в рамках трансформации существующего долларового стандарта. Другое дело, пока трудно сказать, сумела ли та или иная группировка внутри мировой финансовой элиты навязать свою точку зрения и начать воплощать в жизнь соответствующую стратегию, либо пока ни одна из сторон не смогла добиться преимущества. Вероятнее, всего наступление этого момента будет отмечено сильной встряской на мировых финансовых рынках вплоть до перехода вялотекущего после 2008 года кризиса в острую форму. Без сомнения, предсказать наступление этого момента весьма проблематично, но можно уловить некие признаки надвигающейся бури. К таким признакам относится, прежде всего, начало процесса вытеснения на мировом рынке «бумажного» реальным золотом, что может сопровождаться устойчивым повышательным трендом в цене на золото.

И такие условия начинают формироваться. Об этом свидетельствует запуск в середине 2016 года площадки по торговле золотом в Шанхае (Shanghai Gold Fix), где торговля будет вестись лишь физическим золотом, что позволит исключить возможность манипулирования ценами путем вброса «бумажного» золота. Китай, который в полной мере использовал заниженные цены на золото для наращивания своих резервов, сейчас заинтересован в более высоких ценах с целью стимулирования максимального перевода мировой торговли золотом из Лондона в Шанхай.

И здесь уместно обратить внимание на специфику контроля за золотыми резервами в Китае. В некоторых источниках пишут о явно заниженных официальных данных по Китаю,[9] который увеличил официальные резервы золота по сравнению с 2013 годом лишь на 769,1 т (с 1054,1 т до 1823,3 т). Данная точка зрения обосновывается тем, что Китай является крупнейшим производителем золота в мире (около 400 т в год), а также крупнейшим импортером при фактическом отсутствии экспорта. Однако, если принять во внимание, что ежегодно около 700 т уходит на внутренний рынок страны, прежде всего, в форме накопления монетарного золота юридическими и физическими лицами, то получается, что официальные данные о резервах, находящихся под прямым контролем денежных властей, в основном отражают истинное положение вещей, тем более что эти данные, в соответствии с местными правилами, отражают ситуацию трехлетней давности. В то же время, если учесть значительные резервы, накопленные китайскими государственными и полугосударственными банками, то можно сделать вывод о том, что под реальным контролем китайских денежных властей находится гораздо больше монетарного золота, чем отражено в официальной статистике. В этом случае общую величину резервов (официальных и квазиофициальных) можно оценить примерно в 6 тыс. т, что ставит Китай на второе место по резервам золота в мире.

На наш взгляд, курс Китая на наращивание запасов золота является единственно верным в условиях накопления Китаем огромных долларовых резервов, которые в любой момент могут стать объектом манипуляций со стороны акционеров ФРС. С помощью золотых резервов Китай сможет не только противостоять атакам на свою валюту, но и при желании осуществить действия по дестабилизации всей валютной системы Запада. И, по всей вероятности, это сыграло не последнюю роль в решении коллективного Запада согласиться с включением юаня в корзину резервных валют СДР. С этой же точки зрения можно рассматривать и шаги Великобритании по углублению сотрудничества с Китаем, в первую очередь, в валютной сфере. В свою очередь, Китай настойчиво демонстрирует свою заинтересованность занять достойное место в традиционных международных институтах, стать членом привилегированного валютного клуба, однако, вполне вероятно, что его стратегические приоритеты находятся совсем в другой плоскости, хотя нельзя упускать из виду и признаки некой расплывчатости стратегии экономического развития страны.

И если золото в руках Китая – это прежде средство для сохранения стабильности своей собственной валютной системы, которое может быть превращено в оружие дестабилизации долларовой системы лишь в крайнем случае, то золото в руках акционеров ФРС – это инструмент переформатирования мировой валютной системы. По всей вероятности, последние с помощью «мягкой силы» постараются постепенно поставить под свой контроль золотые резервы КНР.

Решение указанной задачи является для мировой финансовой элиты обязательным условием для решения более общих задач в рамках трансформации мировой валютной системы. И здесь имеется два базовых сценария.

Есть признаки того, что первый из них предполагает постепенное, в течение 3-4 лет, изменение существующей модели с ориентацией на дальнейшее продвижение глобального доминирования США. Группировка, стоящая за этим сценарием, по всей видимости, рассчитывает использовать золото в качестве инструмента для поддержания системы в процессе ее переформатирования в относительном равновесии при одновременном достижении за эти годы однозначного лидерства на мировом рынке золота.

Второй сценарий - это сценарий более радикальных изменений с переходом в ближайшие год-два к новым формам мировых денег на основе резкого сокращения эмиссии ключевых валют и значительным, но временным повышением роли золота, в первую очередь, как меры стоимости. Этот сценарий внешне ориентирован на некоторую регионализацию, хотя, по сути, носит такой же глобалистский характер, как и первый.

По мнению автора, между сторонниками каждого из этих сценариев не существует, по крайней мере, пока, антагонистических противоречий. Противоречия могут проявиться в случае наступления «неуправляемого хаоса».

Рассмотрим более подробно основные элементы первого сценария. В его рамках центральное место будет занимать ФРС вместе с другими центробанками «шестерки». Предполагается дальнейшее использование членами этого клуба инструмента «количественного смягчения» (в этом контексте можно рассматривать решение Банка Англии сразу после голосования по Брексит о снижении впервые за последние семь лет процентных ставок с одновременным наращиванием программы «количественного смягчения» сразу на 78 млрд. долл.).

В ближайшие 3-4 года приоритетным направлением политики денежных властей США будет поддержание положительной динамики фондового рынка США, уровень которого по показателю Доу-Джонс может достигнуть к 2020 году 31 тыс. по сравнению с 18,5 тыс. в середине 2016 года. Параллельно с этим будет поддерживаться ликвидность американского рынка государственных заимствований (трэжерис) прежде всего за счет сохранения положительной ставки заимствований в США (правда, на минимально возможном уровне), в то время как ставки заимствований у большинства ближайших партнеров уже ушли в отрицательную зону. Не исключено, что рост фондового рынка будет сопровождаться умеренным повышением цен на сырье. Динамика цен на золото может также чаще всего следовать динамике фондового рынка.

Все это должно происходить на фоне поддержания доллара на достигнутом уровне, недопущения его длительного ослабления. Как правило, при появлении признаков его ослабления, должно следовать вмешательство Федерального резерва, который может пообещать, а может и пойти на повышение процентных ставок.[10]

Средства, которые будут привлекаться в США, будут использоваться не столько для развития реального сектора экономики США, сколько для установления контроля за наиболее привлекательными активами по всему миру, в первую очередь, в тех странах, которые могут войти или уже вошли в новые интеграционные группировки с США (Транстихоокеанское партнерство и Трансатлантическое партнерство).

В принципе все понимают, что в этом сценарии заложен ряд бомб замедленного и. возможно, не столь замедленного действия. Наиболее опасной из этих бомб являются деривативы, или производные ценные бумаги, включая сохранившиеся еще с прошлого кризиса такие «мусорные» бумаги, как сыгравшие тогда роль спускового крючка кризиса CDS (Credit Default Swaps), которыми загружены ведущие банковские и финансовые группы мира. По данным американского финансового агентства “Money Morning” 25 крупнейших держателей деривативов в мире контролируют контракты на сумму более 250 трлн. долл. из общего объема мирового рынка деривативов в 650 трлн. долл., что эквивалентно тридцати шести ВВП США.[11] В И первое место в этом списке занимает CITIGROUP INC. (55, 62 трлн. долл.), выкуп которой после кризиса 2008 года явился крупнейшей операцией по выкупу частной корпорации за счет средств налогоплательщиков. В этом списке присутствует и крупнейший в мире финансовый холдинг State Street Corporation, которому среди прочего принадлежат пакеты акций крупнейших банков Wall-Street.

В целом в 2008 году хватило гораздо меньшей массы этих бумаг для того, чтобы устроить беспрецедентный финансовый кризис. Но имеются и другие бомбы, среди которых необходимо упомянуть отсутствие доходности у большинства «растущих» бумаг, а также появление признаков кредитного «стресса», т.е. нарастание трудностей с размещением кредитов (ставка Libor достигла в середине 2016 года наивысшего уровня с января 2009 года).[12]

С учетом вышесказанного главной задачей при реализации этого сценария должно быть обеспечение относительной стабильности системы до момента достижения цели по ее трансформации (что невозможно без использования потенциала золотого резерва). Но и это становится проблематичным, если принять во внимание такой аспект, как курс США на дестабилизацию целых регионов мира с целью создания условий для бегства капиталов в направления США как «островка стабильности». Да и вербальные интервенции различных должностных лиц ФРС становятся все более противоречивыми, а укрепление доллара подпитывается в основном неопределенностью последствий, связанных результатами голосования по Брекситу.

По всей видимости, появление второго сценария связано не столько с наличием каких-либо специфических интересов у отдельных групп финансовой элиты, сколь с опасением того, что реализация первого сценария может привести не просто к обострению кризиса, а к настоящему краху, по сравнению с которым кризис 2008 года покажется просто затишьем перед бурей.

И вот уже Сорос резко увеличивает ставки против роста S&P 500, а финансовые аналитики начинают призывать воздерживаться от вложений в американский фондовый рынок.[13] В свою очередь, ряд крупнейших мировых банков, базирующихся в основном в Европе (Deutsche Bank, USB, Santander, Bank of New York Mellon), объявляет о переходе к технологии расчетов блокчейн, что подразумевает ограничение использования сети корреспондентских счетов банковской системы США, т.е. ограничение контроля со стороны ФРС.[14] Более того, появляются публикации, прямо призывающие не просто к реформированию, а упразднению ФРС. В материале «Как сделать американский рынок опять свободным», опубликованном на сайте “Wall Street Insights & Indictments”, ведущий финансовый эксперт Шах Гилани (Shah Gilani) сводит воедино все доводы в пользу необходимости упразднения Федерального резерва (неконституционность, неэффективность, нерыночность, неподконтрольность властям и т.д.) и предлагает в самое ближайшее время приступить к ликвидации этого разрушителя (по его мнению) экономики США. При этом он не ограничивается общими призывами, а формулирует конкретный план действий, первым пунктом которого должно стать назначение «ликвидационной комиссии» по главе с известным деятелем республиканской партии, крупным специалистом в области банков и финансов, бывшим руководителем FDIC (Федеральная корпорация по страхованию вкладов) Шейлой Бейр (Sheila Bair).[15] А упразднение ФРС по крайней мере теоретически означает отказ от принципа «частичного резервирования» в банковской деятельности и переход к обеспеченным, «товарным» деньгам, вероятнее всего, к золоту.

О необходимости опираться на официальные резервы золота путем выпуска американским казначейством обеспеченных золотом ценных бумаг говорит и член группы экономических консультантов Дональда Трампа Джуди Шелтон (Judi Shelton), которая, правда, не учитывает наличие у ФРС сертификатов на весь золотой запас США.[16]

Другой известный специалист, автор ряда нашумевших книг Питер Шифф (Peter Schiff), в своей последней книге “The Real Crash” («Реальный крах») рекомендует в качестве одного из важнейших инструментов для противодействия наступающему экономическому краху обратиться к оценке показателей фондового рынка через золото.[17] При этом главным объектом его критики выступает любое накачивание денежной массы, пусть путем «количественного смягчения» либо путем расширения «бюджетного стимулирования» (на этом, в частности, настаивает П.Кругман). П.Шифф обосновывает свою позицию тем, что продолжение курса на наращивание денежной массы грозит доллару потерей статуса мировой резервной валюты. Данное утверждение можно характеризовать как оговорку по Фрейду, поскольку и сторонников «количественного смягчения» интересует, прежде всего, сохранение на ближайшие годы долларом статуса мировой валюты. Отсюда можно сделать вывод о то, что и у сторонников второго сценария, заинтересованных вроде бы в введении «обеспеченных денег», стратегическая цель совпадает с теми, кто выступает за расширение эмиссии. И эта цель состоит в сохранении статуса мировой валюты за той продукцией, эмиссия которой находится под контролем главных акционеров Федерального резерва независимо от их принадлежности к той или иной группе интересов, а вовсе не к возвращению золоту функции мировых денег.

В целом трудно представить себе ситуацию, при которой мир вновь обратиться к какой-либо модификации золотовалютного стандарта. Слишком велик соблазн бесконтрольного выпуска и распределения мировых денег. Однако, это не умаляет значения удержания контроля за мировыми резервами золота, поскольку только при наличии такого контроля возможна запрограммированная мировой финансовой элитой трансформация современной денежной системы, которая, как уже было отмечено выше, постепенно теряет признаки денежной в классическом понимании этого слова. Даже частичная утеря контроля над золотом может стать роковой для реализации этих планов.

И чтобы застраховать себя от возможных угроз, которые могут возникнуть, например, при возникновении острой необходимости реформирования системы центральных банков или в случае попыток отдельных национальных государств противодействовать попыткам мировых банкиров завладеть их золотыми резервами, упомянутая элита ведет борьбу за установление непосредственного контроля над мировыми резервами монетарного золота.

Литература и примечания

[1] Катасонов В.Ю. Китайский дракон на мировой финансовой арене. Юань против доллара. – М.: Книжный мир, 2016, с. 268.

[2] Цит. по: Ротшильд рассказал о глобальном финансовом эксперименте мировых ЦБ. Сайт Русского экономического общества им. Шарапова, 18.08.2016. Код доступа: http://www.reosh.ru/rotshild-rasskazal-o-globalnom-finansovom-eksperimente-mirovyx-cb…

[3] The Great Gold Cover Up. Сайт: Uncommon Wisdom Daily, 12.08.2016. Режим доступа: http://www.uncommonwisdomdaily.com/reports/cfk/goldcoverup/v3/?ccode=08122016

[4] По крайней мере, 10 из этих банков, включая Barcalys, JPMorgan, Credit Suisse Group, UBS, Goldman Sachs являются объектами расследования со стороны антитрестовского подразделения Департамента юстиции США.

[5] The Great Gold Cover Up, op.cit.

[6] Катасонов В.Ю. Ук. соч., с. 103.

[7] Катасонов В.Ю. Ук. соч., с. 102.

[8] Who Really Owns the U.S. Gold Reserves. By Luke Burgess, August 2016. Energy & Capital.

[9] Инсли Матт. Так сколько же золота у Китая есть на самом деле? //goldenfront.ru 912.02.20120.

[10] В ночь на 15 августа 2016 года на рынках США было отмечено падение доллара и рост золота, а утром после выступления одного из руководителей ФРС Билла Дадли, который пообещал, что ФРС может принять решение о повышении ставок на ближайшем собрании, доллар стал укрепляться, а золото падать.

[11] Michael E. Lewitt. This U.S. Bank Is About to Relive the 2008 Derivatives Nightmare. Money Morning, August 19, 2016. Код доступа: http://www.moneymorning.com/2016/08/19/this-u-s-bank-is-about…

[12] Mike Larson. Hidden Signs of Surging Credit Stress? Money and Markets, August 19, 2016. Код доступа: http://www.moneyandmarkets.com/hidden-signs-surging-credit-stress=81165?em=nic…

[13] Mike Larson. Great Debate Rages on Rates, Gold, Dollar, and More. Money and Markets, August 16, 2016. Код доступа: http://www.moneyandmarkets.com/great-debate-rages-on-rates-gold-dollar—and-more…

[14] Еще четыре мега-банка присоединяются к антидолларовому альянсу. Сайт «Война и мир», 30.08.2016. Код доступа: http://www.warandpeace.ru/ru/news/vprint/114435/

[15] Shah Gilani. How to Make American Market Free Again. Wall Street Insights & Indictments, 19.08.2016. Код доступа: http://wallstreetsightsandindictments.com/special-reports-video/how-to…

[16] Luke Burgess. Who Really Owns the U.S. Gold Reserves? Energy & Capital, August 25, 2016.

[17] Cм. доклад: Peter Schiff: “Armageddon is Inevitable”. Wall Street Daily, 22.07.2016. Код доступа: http://pro.wallstreetdaily.com/TAO_ SCHIFF/ETAOS274?Full?…

0 комментариев для “ЗОЛОТО И ТРАНСФОРМАЦИЯ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ”