Экономика США: в шаге от рецессии — призрак 2008 г.?

Статья эксперта Александра Одинцова.

Истина очень проста: хозяева мирового печатного станка всегда выигрывают. Сейчас их цель страны БРИКС. У СССР также был свой ФРС — и назвался он ГосБанк СССР, в том числе потому он был Империей N2. Пора об этом вспомнить и обзавестись наконец своим печатным станком, отказавшись от доллара. Сейчас эпоха дешевого доллара кончилась, ФРС повысил и готов повышать ставки, настала эпоха нового кризиса. Добро пожаловать в новую эпоху перемен !

«Падение цен акций возможно, но ничто,

что походило бы на крах, нам не грозит».

И.Фишер, 1929 г., накануне Великой Депрессии.

В последнее время все больше экономистов говорят о возможности новой рецессии в США. И если в прошлом году это были некие смелые «пророки», то в этом году — уже многие. И если кризис 2008 г. подкрался «незаметно», то сейчас все пытаются его «высмотреть» уже с 2011 г. Все просто: кризис просто продолжается. Американская статистика противоречива: что-то хорошо, что-то не так плохо, но что-то уже в отрицательной области и по наклонной катится вниз. Характерно, что многие важные данные не раскрываются, хотя осведомленные инвесторы картину понимают. Именно этим объясняется новогоднее падение фондовых рынков США и непростая ситуация на них сейчас. Воспользуемся удобным (в т.ч. на русском) сервисом http://ru.tradingeconomics.com/, который содержит основные индикаторы по всем странам мира и многообразными индикаторами, которые ведутся ФРС https://research.stlouisfed.org/fred2/categories (все приведенные ниже ссылки активны).

Следующие причины тянут экономику США вниз: 1) замедление всей мировой экономики, в том числе Китая 2) удорожание доллара, что давит на конкурентоспособность экспорта 3)удешевление нефти, которое давит на энергетический сектор и сектор сланцевой добычи 4) рост процентных ставок в долларах и перспектива их повышения в свете решений ФРС.

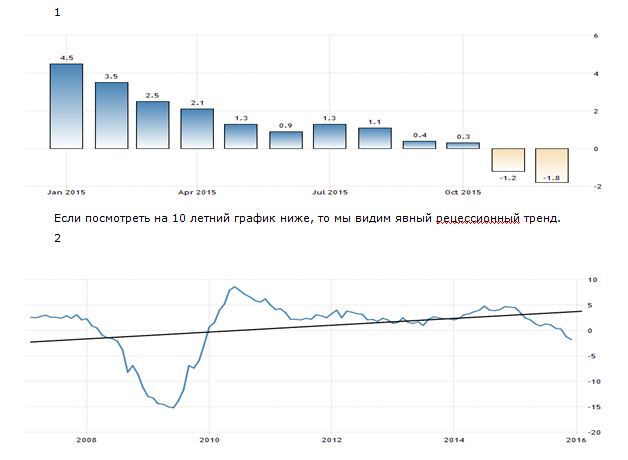

Повышение ставок, падение цен на нефть и падение экспорта негативно влияют на прибыльность компаний и их спрос на ресурсы. Это давит на промышленный сектор США и положение дел в нем тяжелое. 1) Промышленное производство Первый график — годичный разрез показывается тренд вниз и выход в ноябре и декабре в отрицательную область: это почти рецессия.

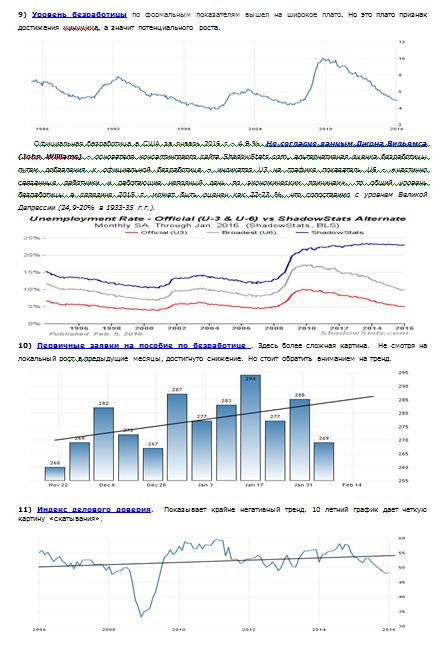

1

Если посмотреть на 10 летний график ниже, то мы видим явный рецессионный тренд.

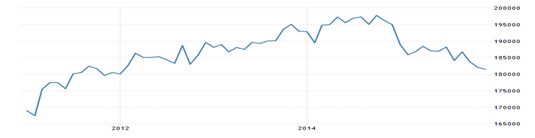

Вследствие замедления мировой экономики и укрепления доллара объем экспорта из США снижаются. Цены на экспорт падают из-за глобального торможения.

2 Цены на экспорт

Из графика видно, что снижение цен и обьем экспорта повторяет образ 2008 г., только более сглаженно.

3) Объем экспорта .

Цены на импорт, и объем импорта также замедляются.

4) Использование производственных мощностей. В течении 2015 г. он упал с 78.66 до 76.5 %, что показывает крайне тяжелую картину кризиса перепроизводства. А ведь в США действует активная программа возвращения производств из Китая. Еще более плачевная картина видна на пятидесятилетнем тренде, где вырисовывает «образ» уничтожения экономики США за счет процессов глобализации, использование мощностей упало с 90% до 76.5 %. Здесь также рисуется образ 2008 г. Видно, что «отскок» из последнего кризиса был самым непродолжительным.

С экспортом все ясно. Что подкашивает экономику США изнутри ?

После сдутия ипотечного пузыря надо было найти новый драйвер, новый пузырь. Этим стала бурно развивающая сланцевая отрасль, которая привлекала новые ресурсы и рождала спрос.

6) Горное производство в Соединенных Штатах сократилось в декабре 2015 г. на 11.20% год к году. Рост достигнул рекордно уровня 13.80% в декабре 2014 года. Здесь также рисуется спад, даже более значительный, чем уровень 2008 г. (см ниже).

Налицо новый пузырь. Сдутие обусловлено замедлением мировой экономики, сокращением спроса и перепроизводством нефти, которое вызвано как самими США, так Саудовской Аравией и Россией, которые все вместе наращивают объем добычи. Здесь повторяется ситуация середины 1980-г.

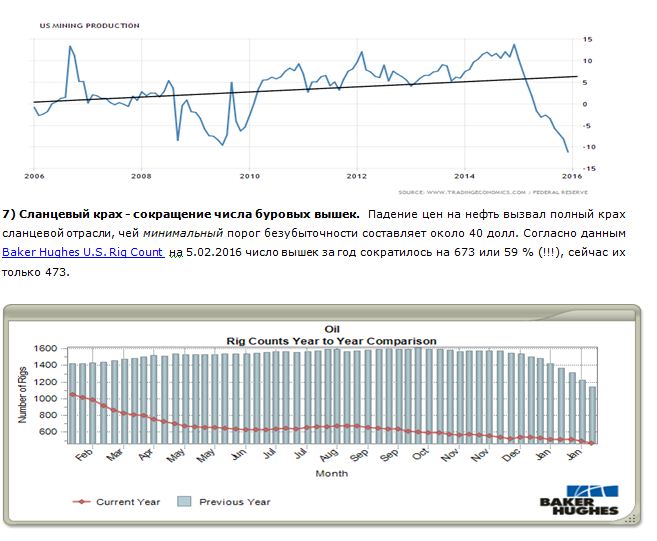

7) Сланцевый крах — сокращение числа буровых вышек. Падение цен на нефть вызвал полный крах сланцевой отрасли, чей минимальный порог безубыточности составляет около 40 долл. Согласно данным Baker Hughes U.S. Rig Count на 5.02.2016 число вышек за год сократилось на 673 или 59 % (!!!), сейчас их только 473.

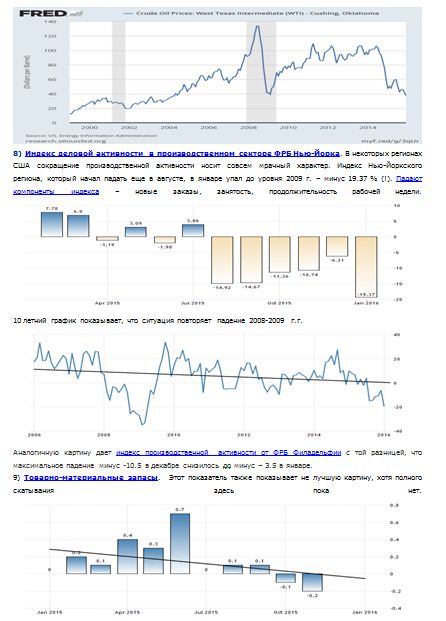

8) Цены на сырую нефть: нефть марки WTI — Кушинг, Оклахома. Как видно из графика, цены на нефть также повторяют образ падения 2008 г. Падение цены отражает не только перепроизводство, но и сокращение спроса. Основной риск – банкротства в сланцевой отрасли, падение прибылей в энергетическом секторе, усугубляемое ростом процентных ставок, что скажется также на качестве активов банков-кредиторов отрасли, падение спроса на ресурсы со стороны отрасли. По данным Wolfe Research до 30 % нефтегазовых компаний в США могут объявить о банкротстве или реструктуризации к середине 2017 г. Согласно данным Standard & Poor’s в 2015 г. 16 нефтяных компаний объявили дефолт. Акции компаний будут падать. Долг сланцевых компаний достиг 235 млрд.долл. к концу 1 кв.2015 г. Среди кредиторов — Wells Fargo, Bank of America и JPMorgan Chase. Сейчас отрасль испытывает проблемы с финансированием. Банкротства и мультипликативный эффект от падения инвестиций (1 место в нефтегазовой отрасли создают 2.8 в смежных отраслях ) могут вызвать опасный эффектом «домино». Согласно оценке Perryman вся нефтегазования отрасль дает вклад около $1.2 триллиона в ВВП США ежегодно и 9,3 миллиона постоянных рабочих мест. По оценкам zerohedge с декабря 2007 г. сланцевая отрасль создала 1.36 млн. рабочих мест, а прочие потеряли 424,000 рабочих мест. Около 9,3 млн, или 93% от 10 млн. рабочих мест, созданных после рецессии связанны с энергетикой. Основные проблемы понесут Северная Дакота и Техас.

Аналогичная ситуация и с оптовыми запасами.

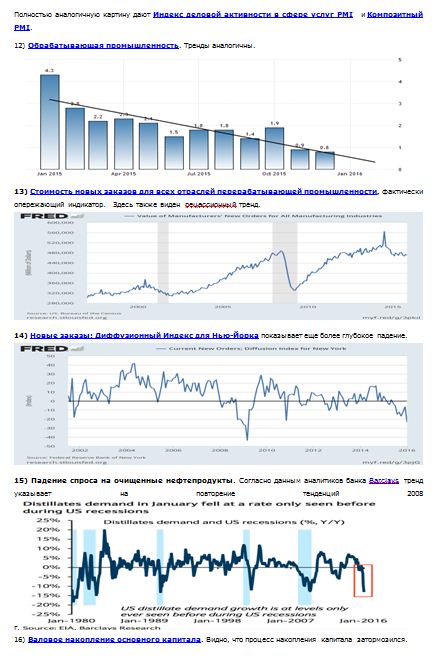

Полностью аналогичную картину дают Индекс деловой активности в сфере услуг PMI и Композитный PMI.

Рынок вырос неадекватно росту экономики, акции переоценены. Его пока «держат», должны выйти инсайдеры. Кто побежит первым, тот выиграет. Повышенная волатильность создает предпосылки для отъема сбережений, что усугубляет предпосылки кризиса. Единственное, чего не хватает для рецессии – биржевого краха или крупного кризиса в другом регионе, а он увы уже идет, пока первые шаги — новогоднее падение Китая, США, прочих развивающихся рынков. В зону падения вошла Япония. В Европе огромный риск создают убытки Deutsche Bank, полученные в результате игры на деривативах. В кризис попала Россия, сложная картина в Европе, экономика КНР также может пойти вниз – замедление роста, крах фондового рынка Китая, гигантский отток капитала на фоне замедления экспорта и импорта – первая ласточка. Падение фондового рынка наступает, как реакция на негативные процессы в экономике либо на перегрев рынка, после него все процессы по эффекту домино идут до конца, рецессия становится явной и углубляется.

24) Индикаторы замедления мировой экономики По мимо падения сырьевого индекса Bloomberg, замедления мировой торговли, замедления экспорта и импорта ряда крупных стран, есть ряд очень важных сигналов – рост стоимости золота, продажа рядом мировых ЦБ ценных бумаг США, активная покупка золота, возврат золота Германией из хранилищ США, Франции и Англии. Эти данные оперативно отражаются на сайте «Кто в курсе». Доверие к США также не безгранично.

25) Повтор цикла – точен. Если посмотреть на исторические данные, то интервал между стандартными циклами крайне точен 7-8 лет. Исходя из это вероятность новой рецессии в 2016-17 г.г. не только в США, но и в целом в мире крайне высока.

26) Долларовый цикл, рецессия и банкротство. Повышение ставок всегда предваряет кризис: так было накануне 1929 г, так было перед 2007 г. Логика хозяев станка ФРС очень проста – дешевый доллар дают всем, сырье стоит дорого, капитал притекает на развивающиеся рынки, потом ставки повышаются и отдавать надо дорогой доллар, сырье падает, а капитал бежит на родину и сметает все на своем пути. Затем идет банкротства национальных экономик, добрый МВФ с «шоковыми» реформами и скупка лакомых кусков по всему миру.

В 80-90х жертвой «долларового цикла» стал СССР, который при падении цен на нефть с 1986 г. постепенно стал банкротом. Накануне 90-х Япония также считала, что она скупит США. Но мудрые хозяева ФРС «вежливо» попросили их укрепить иену и новый «претендент на мировое господство», надувший огромные пузыри на рынке недвижимости и акций рухнул, пребывая ныне в стагнации более 20 лет. В кризис 1997-98 г.г. были обанкрочены некоторые азиатские тигры, а американский капитал скупил многие предприятия Ю.Кореи (см. Наоми Кляйн «Доктрина Шока»). Сейчас на роль нового мирового «лидера» претендует Китай. США также «вежливо» просил Китай укрепить юань — и он это делал ранее. В Китае также образовался пузырь на рынке акций и недвижимости: теперь он сдувается. Все это слишком напоминает Японию.

Столкнувшись с катастрофическими для бюджета ценами на нефть – сейчас 30-35 (сверстан -50) Россия готова приватизировать все, а Минфин – резать бюджет и занимать на внешних рынках. Вспомним лихие 90-е. Сейчас этап -2, окончательный. Как пишет Дж.Сорос, Россия может стать банкротом к 2017 г. Истина очень проста: хозяева мирового печатного станка всегда выигрывают. Сейчас их цель страны БРИКС. У СССР также был свой ФРС — и назвался он ГосБанк СССР, в том числе потому он был Империей N2. Пора об этом вспомнить и обзавестись наконец своим печатным станком, отказавшись от доллара.

Сейчас эпоха дешевого доллара кончилась, ФРС повысил и готов повышать ставки, настала эпоха нового кризиса. Добро пожаловать в новую эпоху перемен !

0 комментариев для “Экономика США: в шаге от рецессии — призрак 2008 г.?”